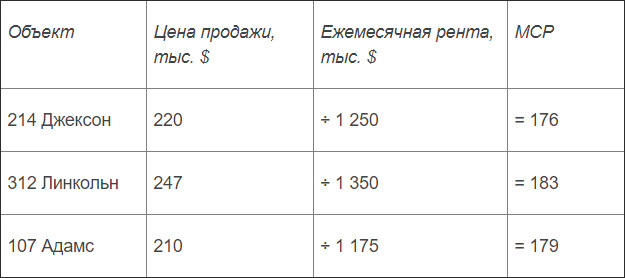

Данная методика оценки основана на технике, называемой мультипликатором суммарной ренты (сокращенно - МСР). Для определения рыночной стоимости объекта с помощью МСР, нужно узнать суммарные затраты на ежемесячную арендную плату и стоимость продажи объектов, аналогичных анализируемому. Предположим, собрана информация о трех объектах, которые сдаются в аренду.

Первое здание расположено по адресу: 214 Джексон, суммарная ежемесячная рента составляет 1 250 долларов, цена продажи — 220 тыс. долларов. Второе здание находится по адресу 312 Линкольн, суммарная ежемесячная рента составляет 1 350 долларов, цена продажи — 247 тыс. долларов. Третье здание расположено по адресу 107 Адамс, суммарная ежемесячная рента равна 1 175 долларов, цена продажи — 210 тыс. долларов. Теперь вы можете подсчитать МСР для каждого из этих объектов:

МСР = Цена продажи / Ежемесячная рента

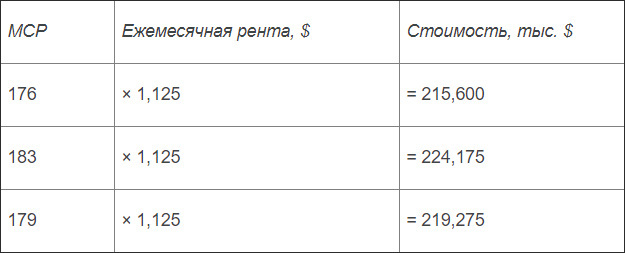

Если дом, который вы оцениваете, приносит ежемесячную ренту в 1 125 долларов, рассчитайте «вилку» его стоимости следующим образом:

«Вилка» стоимости дома, который вы оцениваете

Следовательно, стоимость объекта оценки может находиться в пределах от 215 600 до 224 175 долларов.

Поскольку метод МСР не учитывает прямо всевозможные уступки, характерные особенности объектов, их месторасположение, уровень эксплуатационных расходов, это всего лишь техника грубой оценки рыночной стоимости. Но многие инвесторы используют эту методику для получения базовой цифры, от которой можно будет отталкиваться при проведении дальнейшего анализа. Подобно методу сравнительных продаж метод МСР лучше всего работает в тех случаях, когда сравниваются близко расположенные сходные объекты.

Значения МСР из данного примера, не могут быть впрямую применены к вашему региону. Даже в рамках одного города эти цифры могут значительно отличаться от района к району. При оценке недвижимости используйте значения МСР, соответствующие району расположения объекта.

Согласование оценок

После того, как вы провели оценку объекта всеми указанными выше методами, проанализируйте полученные результаты с учетом того, как вы планируете использовать данный объект. Как мы говорили выше, для оценки дома на одну семью наиболее точные результаты оценки дает метод сравнительных продаж. Для доходной недвижимости методы сравнительных продаж и сравнительного дохода несколько отличаются от описанных ранее, хотя в части базовых принципов методики схожи.

Оценка доходной (коммерческой) недвижимости

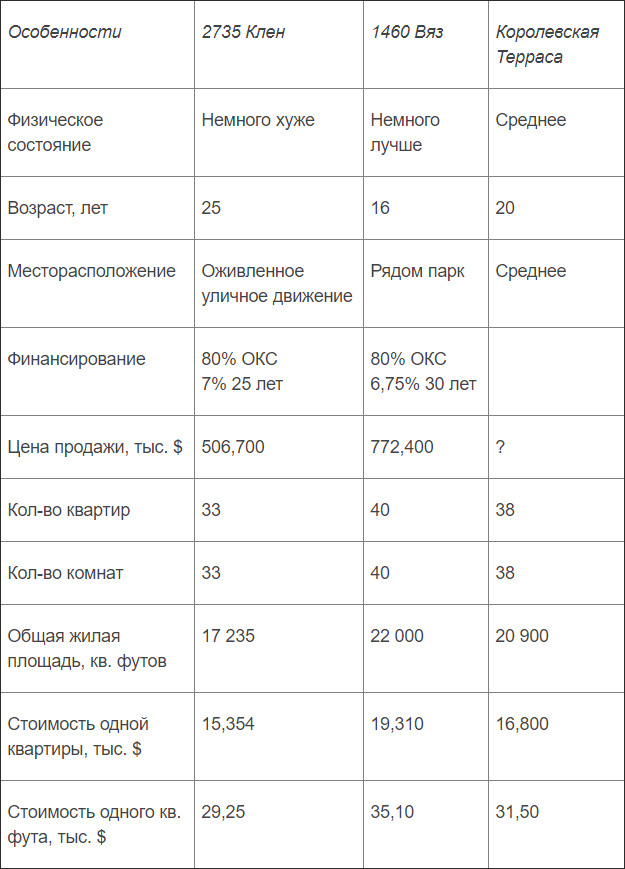

Для иллюстрации метода оценки доходной недвижимости попробуем оценить многоквартирный комплекс «Королевская Терраса». В состав комплекса входят 38 квартир площадью 550 кв. футов каждая. Здание располагается в городе Мидлтон, штат Айова, — относительно недорогом районе Среднего запада со стабильной экономикой и такой же стабильной нехваткой рабочих мест, доходов и населения. Изучив все характерные особенности и местоположение Королевской Террасы, вы нашли в этом районе два схожих объекта, которые были проданы за последние полгода. Вот краткое описание этих объектов.

2735 Клен (Сравнение № 1)

25-летнее здание содержит 33 квартиры. Внутри здание выглядит более потрепанным, чем Королевская Терраса, но по общему состоянию и конструкции эти объекты достаточно схожи. Впрочем, есть один существенный недостаток: Клен расположен рядом с новой средней школой. В настоящее время квартиры сдаются за 285 долларов в месяц. Площадь каждой квартиры — 525 кв. футов. Судя по информации, полученной от менеджера здания, процент свободных квартир стабильно держится на отметке 4%, а эксплуатационные расходы составляют 52% арендной платы. Из архивных документов и разговоров вы узнали, что здание было продано с первоначальным взносом 20% и залоговым кредитом на 25 лет под 7% годовых. Цена продажи составила 506 700 долларов.

1460 Вяз (Сравнение № 2)

Возраст здания составляет 16 лет. В нем 40 квартир. Конструкция более современна, чем у Королевской Террасы, само здание находится в двух кварталах от парка, где есть теннисные корты, бассейн и площадка для гольфа на девять лунок. На сегодняшний день квартиры сдаются за 315 долларов в месяц, площадь каждой квартиры — 550 кв. футов. Пустует в среднем 4% квартир, а эксплуатационные расходы составляют 49% от суммы арендной платы. Архивные данные сообщают, что покупка здания финансировалась с ОКС, равным 80%, на 30 лет под 6,75% годовых. Цена продажи — 772 400 долларов.

Кроме сбора этих данных вы проконсультировались у Marshall and Swift и узнали, что строительство подобного здания обойдется сегодня в 72 долларов за один кв. фут.

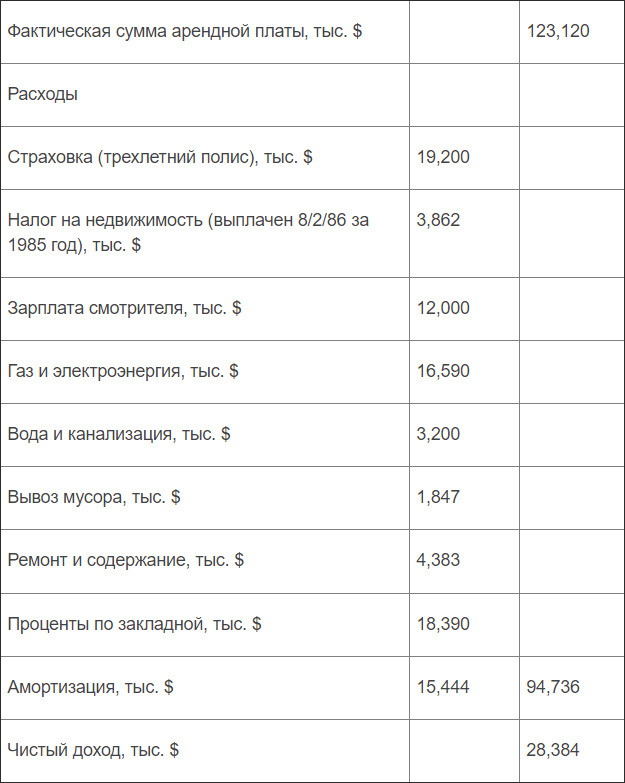

У бухгалтера Королевской Террасы вы получили информацию о доходах и расходах за календарный год до 31 декабря прошлого года.

МСР

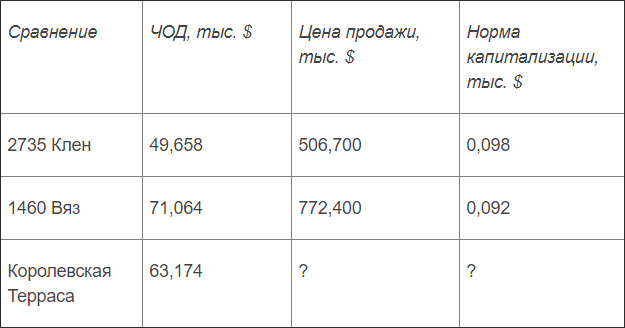

Методика МСР используется для определения оценки доходной недвижимости примерно таким же образом, как и для оценки домов, сдаваемых в аренду, и квартир, входящих в кондоминиумы. После выбора объектов-аналогов для сравнения, определяется мультипликатор суммарного дохода. После умножим полученную цифру на сумму потенциального ожидаемого дохода. Разница в том, что для оценки домов, сдаваемых в аренду, и квартир, входящих в кондоминиумы, вы рассчитываете мультипликатор на базе ежемесячной ренты, а для многоквартирных домов — на базе ежегодного дохода. Обратите внимание, что в нашем примере объекты, взятые для сравнения, имеют МСР, равный 4,49 (506 700/112 860) и 5,10 (772 400/151 20). Если вы решите установить для Королевской Террасы значение МСР, равное 4,75, стоимость вашего объекта составит:

4,75 × $134 520 = $638 970.

Техника МСР широко используется в некоторых областях для определения оценки отдельных типов многоквартирных зданий. Объективности ради следует отметить, что данная техника используется не столь часто, как, к примеру, метод прямой капитализации дохода. В случае, если сравниваемые объекты не являются полностью схожими по основным характеристикам, техника МСР не дает точного результата оценки. Для оценки офисных и торговых зданий такой метод тоже используется достаточно редко, так как не позволяет учесть многие важные факторы.

Капитализация дохода

Еще один способ оценки многоквартирных (и не только) домов — это метод прямой капитализации дохода. Вспомните формулу, которую мы уже приводили: С = ЧОД/Н, где С — это стоимость объекта, ЧОД — чистый операционный доход, а Н — норма капитализации, которую обычно требуют владельцы аналогичной доходной недвижимости.

Таким образом, если чистый операционный доход, который должна приносить Королевская Терраса, будет составлять 63 174 долларов при норме капитализации, равной 0,096, стоимость объекта можно вычислить по формуле: С = 63 174/0,096, С = $658 062.

Конечно, мы оставили без ответа вопрос: «Из каких соображений рассчитывается чистый операционный доход и норма капитализации?». Сейчас рассмотрим этот вопрос более подробно.

ЧОД

Инвесторы рассчитывают ЧОД как ежегодный ожидаемый доход от сдачи недвижимости в аренду минус потери на пустующих квартирах, эксплуатационные расходы, налоги на недвижимость и страховые выплаты.

Однако, как и в примере с Королевской Террасой, многие непрофессиональные инвесторы (а также многие бухгалтеры) не знают, каким образом следует рассчитывать ЧОД для целей капитализации дохода.

Кроме того, многие опытные владельцы доходной недвижимости переоценивают свои арендные доходы и недооценивают потери за счет пустующих квартир и эксплуатационных расходов. Оперируя искаженными цифрами доходов и расходов, они пытаются убедить покупателей в том, что их собственность стоит дороже, чем это есть на самом деле.

Таким образом, покупая недвижимость у профессионала или у любителя, будьте одинаково начеку. Никогда не принимайте на веру те цифры, которые вам предлагают. Вместо этого рассчитайте ЧОД самостоятельно, опираясь на собственные исследования и знание рынка.

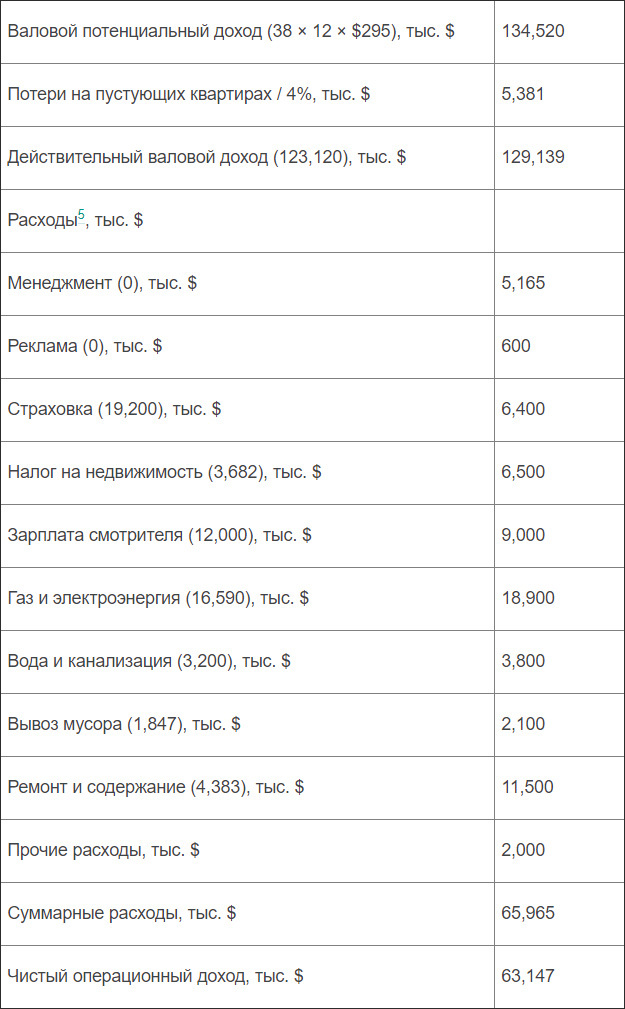

Сейчас мы попробуем реконструировать отчет о доходах и расходах, представленный владельцем Королевской Террасы (таблицы 14.2 и 14.3). Подобная реконструкция должна точнее определить чистый операционный доход, который можно ожидать от этого объекта в будущем году при условии компетентного управления.

Реконструкция дохода. Прежде всего заметьте, что для подсчета валового дохода мы использовали среднерыночный уровень арендной платы и среднерыночный процент вакансий (пустующих квартир). Эти цифры могут не совпадать с фактическими цифрами для каждого конкретного объекта. Чтобы найти наиболее приемлемые показатели арендных доходов и вакансий, рассмотрите соответствующие показатели для аналогичных объектов, расположенных в интересующем вас районе. Проанализируйте текущее состояние рынка. Пересчитав предполагаемый доход, займитесь анализом расходов.

Менеджмент и реклама. В отчете, представленном владельцем, не учитываются расходы на менеджмент и рекламу. Владелец сам управляет своим зданием, и, поскольку арендная плата сравнительно невысока, сообщения о наличии свободных квартир распространяются преимущественно «из уст в уста». Однако новому владельцу следует предусмотреть расходы как на профессиональный менеджмент, так и на рекламу.

Таблица 14.2. Отчет о доходах и расходах, представленный владельцем Королевской Террасы

Страховые выплаты и налоги на недвижимость. Владелец преувеличил свои расходы по страховке, поскольку в годовом отчете указал сумму выплат сразу за три года. Поэтому данная сумма должна быть уменьшена в три раза — с 19 200 до 6 400 долларов. Нам также пришлось пересмотреть сумму налога. Во-первых, новая продажная цена объекта наверняка возрастет, и это повлечет за собой возрастание налоговых выплат.

Таблица 14.3. Реконструированный отчет о доходах и расходах

В этом городе оценщики обычно опираются на данные предыдущих оценок, но если сделка должна пройти регистрацию в округе, производится переоценка. Кроме того, совет округа значительно повысил ставку налогообложения, поэтому в следующем году пришлось бы платить более высокий налог даже без переоценки.Коммунальные услуги, уборка и т. д. Что касается коммунальных услуг и вывоза мусора, вы должны связаться с компаниями, предоставляющими эти услуги. Но основе их данных вы сможете рассчитать свои расходы на следующий год. Зарплата смотрителя подверглась сокращению вследствие того, что некоторые из его обязанностей лягут на фирму, которая будет осуществлять управление зданием. В свое время владелец здания самостоятельно производил некоторые ремонтные работы. Поскольку новый покупатель приобретает Королевскую Террасу в качестве объекта инвестиций, а не объекта личной занятости, эту статью расходов следует значительно увеличить.

Ремонт и содержание. Владельцы недвижимости обычно недооценивают расходы, связанные с содержанием здания и заменой изношенных элементов (ковровые покрытия, крыша, бытовые приборы и т. д.). Поэтому мы увеличили эту статью расходов до более объективного уровня.

Прочие расходы. Заметьте, что в последнем пункте мы добавили 2 тыс. долларов на прочие расходы. Этот пункт включает в себя затраты на судебные издержки, уборку помещений, покупку отделочных материалов (краска, обои) и т. д. Но мы не включили в список расходов проценты по закладной и амортизацию. Хотя эти расходы и неизбежны, их не учитывают при расчете чистого операционного дохода.

ЧОД. После реконструкции всех доходов и расходов можно видеть, что чистый операционный доход от Королевской Террасы на следующий год ожидается в сумме 63 174 долларов.

Определение нормы капитализации

Обычно инвесторы и оценщики определяют нормы капитализации по среднерыночному уровню. Например, чтобы определить норму капитализации для Королевской Террасы, можно подсчитать эту норму для объектов Клен и Вяз (таблица 14.4). Для Клена, который находится в несколько худшем состоянии (на пять лет старше, более изношен и располагается рядом с автомагистралью), покупатель установил норму капитализации 9,8%. Объект Вяз (лучшее месторасположение, меньший возраст и финансирование под 6,75% годовых) получил норму 9,2%. Учитывая эти факты, какую норму капитализации следует установить для Королевской Террасы?

Во-первых, мы видим, что это значение, вероятнее всего, будет лежать в пределах от 0,092 до 0,098. Причина состоит в том, что инвесторы, при прочих равных условиях, предпочитают более новые здания. Они полагают, что новое здание подвержено меньшему количеству рисков, чем старое. Инвесторы также считают, что новое здание будет дольше приносить доход и представит больше возможностей для повышения арендной платы. Поскольку Королевская Терраса по своим параметрам находится между Кленом и Вязом, ее норма капитализации также должна представлять собой нечто среднее. Теперь, продолжая наш анализ, мы должны определить, к чему ближе находится Королевская Терраса — к Вязу или Клену?

Определение нормы капитализации

Проанализировав все совпадения и различия, какую норму капитализации мы выберем? Как насчет 0,096? Как и любое решение, связанное с оценкой стоимости, выбор нормы капитализации определяется не только фактами, но и заключениями, которые мы делаем на основе этих фактов. Помните, что не существует двух одинаковых объектов, двух одинаковых покупателей и ни один человек не владеет полной рыночной информацией. Здесь мы предположили, что Королевская Терраса все-таки ближе к Клену. Кроме того, финансирование нашей сделки будет производиться, скорее всего, под 7%, а не под 6,75% годовых. Поэтому мы в итоге останавливаем свой выбор на цифре 0,096.

Метод прямой капитализации

Завершающий шаг данной методики оценки состоит в том, чтобы обратить ЧОД в сумму капитала. В нашем примере мы выполняем этот шаг путем деления 63 174 доллара на 0,096. В итоге рыночная стоимость объекта, оцененная методом капитализации дохода, составит:

С = $63 174/0,096, С = $658 062.

Метод сравнительных продаж

При покупке жилых комплексов, офисных зданий или торговых центров многие инвесторы используют для оценки эффективности инвестиций метод капитализации дохода. Мы рекомендуем использовать и другие методы сравнительной оценки хотя бы для того, чтобы подкрепить цифру, полученную методом капитализации дохода. Можно, например, воспользоваться сравнительной стоимостью одной квартиры или одного квадратного метра (фута) жилплощади.

Сравнительная стоимость одной квартиры

Исходя из данных таблицы, мы можем оценить рыночную стоимость Королевской Террасы:

38 × $16 800 = $638 400,

20 900 × $31,50 = $658 350.

Очевидно, что оценка стоимости по методу сравнительных продаж подкрепляет оценку, полученную методом прямой капитализации. Ни один способ оценки не дает абсолютно точного ответа. Инвесторы опираются на разные факты и делают на их основе разные заключения. Но тщательный анализ с применением различных методов оценки поможет вам принять правильное решение.

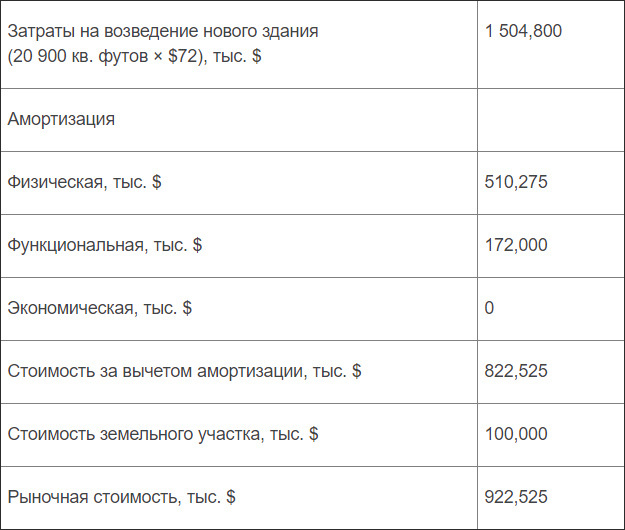

Метод сравнительных затрат

Метод сравнительных затрат дает оценку стоимости объекта в сумме 922 252 долларов.

Метод сравнительных затрат: Королевская Терраса

Данный подход показывает существенно более высокую рыночную стоимость. Почему? Потому что в Мидлтоне отсутствует динамично развивающаяся экономика. Расходы на строительство (которые определяются общенациональными ценами на стройматериалы) растут быстрее, нежели стоимость недвижимости в Мидлтоне.Инвестор, который приобретет Королевскую Террасу, может не бояться чрезмерной конкуренции со стороны новостроек. Арендная плата в новых домах будет значительно выше (это же касается и стоимости новых домов).

Таким образом, рыночный риск здесь сравнительно невелик. Кроме того, у инвестора есть возможность улучшить свою собственность и придать ей дополнительную ценность. Поскольку инвесторы не ожидают резкого взлета цен на недвижимость в Мидлтоне, они могут покупать объекты с более высокой нормой капитализации, увеличивая таким образом сумму денежных поступлений на один доллар инвестиций.

В любом случае купленная по цене 650 тыс. долларов и ниже Королевская Терраса будет достаточно выгодной инвестицией. Однако, перед тем, как принят решение о покупке, инвестору следует подсчитать коэффициент окупаемости наличных инвестиций (ОНИ) и общую окупаемость инвестиций (ООИ) — с учетом амортизации и возможного роста цен на недвижимость.

Коэффициент окупаемости наличных инвестиций

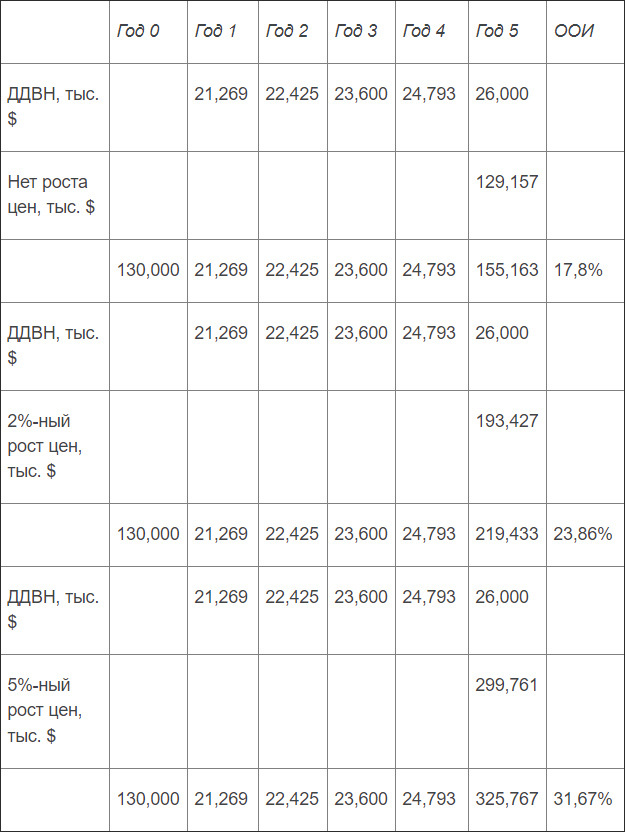

Допустим, что вы приобрели Королевскую Террасу по цене 650 тыс. долларов. При заключении сделки вы внесли 120 тыс. долларов наличными (20%-ный первый взнос) и взяли кредит на сумму 520 тыс. долларов (80% ОКС) на 30 лет под 7% годовых. Чтобы подсчитать ваш доход до вычета налогов (ДДВН) за первый год, надо вычесть годовую выплату по закладной из ожидаемого чистого операционного дохода за первый год:

ЧОД $63 174,

Ежегодная выплата по закладной

($520,000 / 7%, 30 лет) $41 905,

ДДВН = $21 269.

Чтобы подсчитать коэффициент окупаемости наличных инвестиций за первый год, следует ваш доход до вычета налогов (ДДВН) за первый год разделить на сумму наличных инвестиций 130 тыс. долларов:

ОНИ = ДДВН/ сумма наличных инвестиций,

ОНИ = $21 269/$130 000,

ОНИ = 16,3%.

Таким образом, если вы не ошиблись в своих исходных предположениях, ваш коэффициент окупаемости наличных инвестиций выглядит очень неплохо. Благодаря использованию кредита вы подняли коэффициент окупаемости с 9,6 до 16,3%. В текущих условиях многие инвесторы сочли бы коэффициент окупаемости наличных инвестиций в размере 16,3% более чем привлекательным.

Общая окупаемость инвестиций

Рассчитанный выше коэффициент окупаемости наличных инвестиций не учитывает дополнительные выгоды, которые вы могли бы получить за счет амортизации и повышения цен на недвижимость. Чтобы подсчитать общую окупаемость инвестиций, вы должны спроецировать ваш годовой ДДВН на весь предполагаемый срок владения данной собственностью (скажем, на пять лет) и подсчитать наличный доход, который вы получите по истечении этого срока в случае продажи собственности.

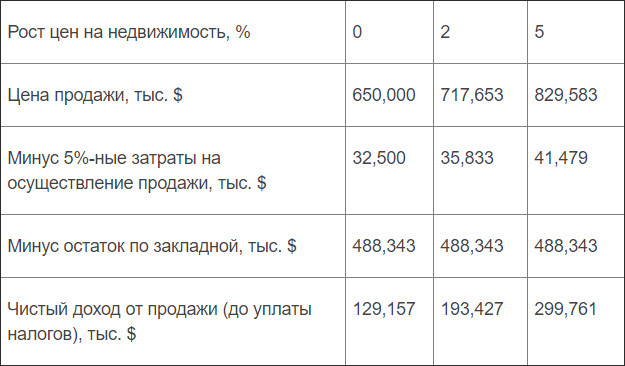

Для иллюстрации предположим, что вследствие низкой экономической динамики Мидлтона ваш ДДВН будет расти со скоростью всего лишь 2% в год, и таким же будет рост цен на недвижимость. Через пять лет ваш остаток по закладной составит 488 343 доллара.

Во-первых, мы видим, что 2%-ный рост дает вам наличный доход от продажи через пять лет в сумме 193 427 долларов. В таблице ниже показан ваш доход без роста цен (пессимистичный вариант) и при 5%-ном росте цен (оптимистичный вариант).

Используя программное обеспечение Excel (или нечто подобное), вы сможете подсчитать общую окупаемость ваших инвестиций.

При разных темпах роста цен на недвижимость ваш ожидаемый коэффициент общей окупаемости инвестиций (ООИ) будет находиться в пределах от 17,78 до 31,67%.

Конечно, мы продемонстрировали вам лишь упрощенный вариант подсчетов. Вы можете изменять параметры арендной платы, эксплуатационных расходов, процентов по закладной, условий кредитования, первого взноса и прочие параметры. Кроме того, вы можете подсчитать, насколько возрастет стоимость вашей недвижимости после ее усовершенствования и модернизации.

Чистый доход от продажи при разных темпах роста цен на недвижимость

Расчет ООИ при условии 2%-ного роста ДДВН при различных тепах роста цен на недвижимость

Теперь, зная несколько методик определения оценки объектов, вы можете с высокой долей вероятности оценить возможные риски и выгодность перспективной сделки. Мы не умеем предсказывать будущее, но знание вероятных вариантов развития событий позволит вам с большей уверенностью смотреть в завтрашний день и встречать во всеоружии любые обстоятельства.